III. Machbarkeitsstudie & Wirtschaftlichkeitsprognose

Das oberste Ziel der öffentlichen Hand als Projektträger muss sein, den Bedarf mit dem Realisierungskonzept zu befriedigen, welches das beste Preis-Leistungsverhältnis aufweist. Dies entspricht dem Grundsatz der Wirtschaftlichkeit und Sparsamkeit (vgl. u.a. § 110 Abs. 2 Niedersächsisches Kommunalverfassungsgesetz).

Hinsichtlich der Begrifflichkeiten lassen sich Machbarkeitsstudie, Wirtschaftlichkeitsuntersuchung, Wirtschaftlichkeitsvergleich u. ä. nur schwer voneinander abgrenzen – letztlich dienen sie alle der gleichen Zielsetzung:

- Erfüllung der rechtlichen Anforderungen (Grundsatz der Wirtschaftlichkeit und Sparsamkeit laut des Niedersächsischen Kommunalverfassungsgesetzes)

- Entscheidungsinstrument: In den verschiedenen Phasen der Wirtschaftlichkeitsuntersuchung sind mit Hilfe der jeweiligen Instrumente Entscheidungen über den weiteren Verlauf der Projektentwicklung zu treffen.

- Management- und Steuerungs-/ Controllinginstrument: Dabei fließen die Erkenntnisse aus der Wirtschaftlichkeitsuntersuchung in den Prozess der Projektentwicklung und Projektsteuerung.

Seit September 2006 gibt es einen von der Finanzministerkonferenz (FMK) einstimmig angenommenen Leitfaden "Wirtschaftlichkeitsuntersuchung bei PPP-Projekten". Dieser Leitfaden soll zu standardisierten Verfahren und damit auch zur Senkung der mit einem PPP-Projekt verbundenen Transaktionskosten führen. Die FMK hat jedoch darauf verzichtet, den Leitfaden für verbindlich zu erklären. Dennoch hat sich der damit gesetzte Mindeststandard inzwischen weitgehend durchgesetzt. Auch die Kommunalaufsicht des Landes Niedersachsen empfiehlt den Leitfaden zur Anwendung.

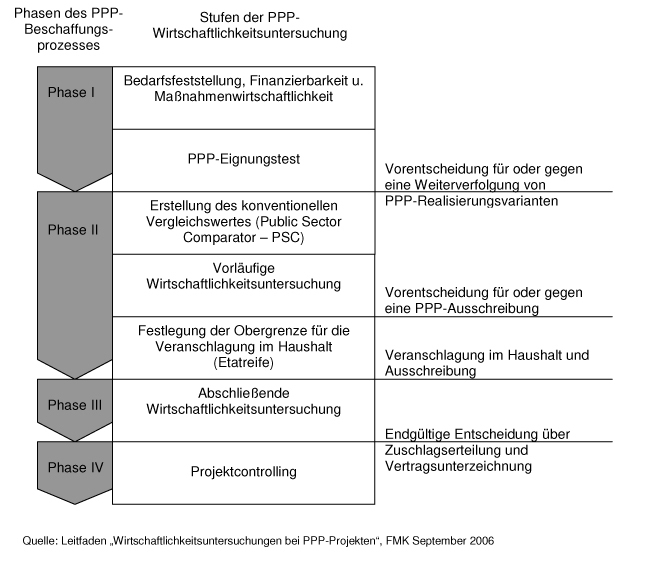

Die Struktur der Wirtschaftlichkeitsuntersuchung stellt sich in dem Leitfaden wie folgt dar:

Phase I der Wirtschaftlichkeitsuntersuchung

Die erste Phase der Wirtschaftlichkeitsuntersuchung umfasst bereits die Projektvorarbeiten, die in der Phase I der Projektstruktur dargestellt wurden:

- Ermittlung des vorhandenen Handlungs- und Investitionsbedarfs,

- Definition spezifischer Projektparameter und –ziele,

- darauf aufbauend die Identifizierung bzw. Skizzierung möglicher Realisierungskonzepte und deren Rahmenbedingungen und

- die Untersuchung der grundsätzlichen Eignung des Projektes als PPP-Projekt.

Phase II der Wirtschaftlichkeitsuntersuchung

In dieser Phase erfolgt die Quantifizierung der Beschaffungsvarianten, damit am Ende eine Entscheidung darüber getroffen wird, ob eine Ausschreibung in einer PPP-Variante erfolgen soll oder eine konventionelle Lösung umgesetzt wird.

Ein wesentlicher Baustein der zweiten Phase ist die Ermittlung des sog. Konventionellen Vergleichswertes (Public Sector Comparator – PSC).

Dieser setzt sich aus folgenden Komponenten zusammen:

- Investitionsausgaben (Planung und Bau)

- Finanzierungskosten

- Betriebskosten (inkl. Instandhaltung und –setzung)

- Transaktions- und Verwaltungskosten

- Risikokosten

- Ggf. Erlöse aus Gebühren oder Nutzungsentgelten

- Ggf. Kosten/Erlöse der Verwertung

Zur Quantifizierung dieser Kosten muss der öffentliche Partner auf empirisches Datenmaterial der eigenen Verwaltung oder auf Richtwerte zurückgreifen. Wobei der Maßstab für die Ermittlung der konventionellen Beschaffungsvariante immer die jeweilige objektive Beschaffungswirklichkeit des öffentlichen Projektträgers sein muss. Inzwischen hat sich auch die Berücksichtigung der Risikokosten durchgesetzt. Dabei müssen die Risiken zunächst identifiziert, bewertet und dann zwischen öffentlichem und privatem Partner entsprechend verteilt werden. Die Bewertung kann dabei durch die Definition von verschiedenen Schadenseintrittswahrscheinlichkeiten und der Zuordnung von angenommenen Schadenshöhen erfolgen. Daraus ergibt sich ein Risikowert je Risikokategorie. Zwar sollte man sich bei der Erstellung des Wirtschaftlichkeitsvergleichs bereits Gedanken zur Risikoverteilung machen, im Detail ist dies aber Teil des Verhandlungsverfahrens und der Vertragsgestaltung.

Danach sind die Kosten der PPP-Variante abzuschätzen (siehe hierzu ausführlich Leitfaden der Finanzministerkonferenz "Wirtschaftlichkeitsuntersuchung bei PPP-Projekten"). Dabei sollten auch steuerliche Aspekte berücksichtigt werden. Unterschiede zwischen konventioneller Variante und PPP-Lösung können z.B. bei der Umsatz- und der Grundsteuer auftreten. Außerdem sollten sowohl beim PSC als auch bei der PPP-Variante, die Annahmen mit Hilfe von Sensitivitäts- und Szenarioanalysen überprüft werden.

Um auch die qualitativen Faktoren zu berücksichtigen, schließt eine umfassende Wirtschaftlichkeitsprognose auch eine Nutzwertanalyse und Kosten-Nutzen-Analyse mit ein. Damit können Kriterien städtebaulicher, ökologischer, baukultureller oder sozioökonomischer Natur in die Prognose eingebracht werden. Bei der Nutzwertanalyse kommt zur Beurteilung eines Projekts üblicherweise eine Punkteskala zum Einsatz.

Um zu einer vorläufigen Wirtschaftlichkeitsprognose zu kommen, werden dann die Ergebnisse der quantitativen (monetären) und qualitativen Bewertungen gegenüber gestellt und ausgewertet.

Auf der Basis dieses Ergebnisses erfolgt die Entscheidung, ob das Projekt als PPP-Projekt oder in konventioneller Weise ausgeschrieben wird.

Phase III der Wirtschaftlichkeitsuntersuchung

In der dritten Phase wird aufbauend auf den Erkenntnissen und Vorarbeiten der Wirtschaftlichkeitsprognose das Vergabeverfahren vorbereitet und durchgeführt. Die sorgfältige Erstellung der Vergabeunterlagen inkl. der endgültigen Leistungsbeschreibung ist hier von besonderer Bedeutung für den Erfolg des Verfahrens. Auch der PSC ist ggf. im Laufe dieses Prozesses noch einmal anzupassen.

Nach Abschluss des Vergabeverfahrens wird dann das beste PPP-Angebot mit dem ermittelten PSC verglichen und die Einspar- und Effizienzpotentiale aufgedeckt. Voraussetzung für diese Gegenüberstellung ist die Vergleichbarkeit der Varianten anhand einheitlicher Leistungs- und Qualitätsstandards. Dieser abschließende Wirtschaftlichkeitsvergleich ist dann Grundlage für das kommunalaufsichtliche Genehmigungsverfahren.

Phase IV der Wirtschaftlichkeitsuntersuchung

Mit dem Projektcontrolling als systematischem Prüfverfahren wird die Zielereichung überprüft und ggf. frühzeitig Gegenmaßnahmen bei auftretenden Problemen eingeleitet. Das Controlling umfasst folgende Aufgaben:

- Überwachung der Vertragseinhaltung durch den privaten Partner; ggf. Ermittlung des Vergütungsanspruchs im Rahmen eines Bonus-/Malussystems

- Kontrolle der Projektrisiken

- Ggf. Vertragsänderungsmanagement und Abwicklung von Schiedssfragen

- Umsetzung der vertraglich vereinbarten Endschaftsregelung

Exkurs:

In der Methodik der Wirtschaftlichkeitsuntersuchung, insbesondere bei der Berechnung des PSC und der Schätzung der PPP-Variante, sind folgende Aspekte zu berücksichtigen:

- Investitionsrechnung: Um einen sinnvollen Vergleich der zeitlich auseinanderfallenden Zahlungsströme zu ermöglichen sollten gebäuchliche dynamische Verfahren der Investitionsrechnung (Barwert-, Kapitalwert-, Annuitätenmethode) verwendet werden. Als zusätzliche Entscheidungshilfe sollte aber auch die Summe der Zeitwerte – als tatsächlich haushaltswirksame Größe – dargestellt werden.

- Diskontierungszinssatz: Für die Wahl eines Diskontierungszinssatzes kommt die Ableitung aus der Zinsstrukturkurve oder ein durchschnittlicher Zinssatz in Frage. Der dann festgelegte Diskontierungszinssatz ist für alle zu betrachtenden Beschaffungsvarianten gleich in Ansatz zu bringen. Da die Wahl des Zinssatzes erheblichen Einfluss auf das Ergebnis der Wirtschaftlichkeitsuntersuchung hat, sollte er im Rahmen einer Sensitivitätsanalyse variiert werden.

- Preisentwicklung: Annahmen zur Preisentwicklung sollten explizit ausgewiesen werden. Ihre Ableitung kann über Indizes erfolgen.