II. Finanzierung

Häufig wird PPP als Finanzierungsinstrument für öffentliche Projekte wahrgenommen. Die Finanzierung ist aber nur ein Teil des Lebenszyklus (Planen, Bauen, Finanzieren, Betreiben, Verwerten) und sollte daher immer im Zusammenhang mit der gesamten Projektstruktur und insbesondere im Zusammenhang mit der Risikoverteilung betrachtet werden.

So spielen bei der Finanzierung nicht nur die zu erzielenden Zinskonditionen eine Rolle. Mit der Übertragung der Finanzierung auf den privaten Partner übernimmt dieser, gemeinsam mit seiner finanzierenden Bank, das Finanzierungsrisiko und damit insgesamt eine größere Verantwortung für das Projekt.

Unabhängig davon welche Finanzierungsform gewählt wird, ist die Finanzierung während der Bauphase üblicherweise Sache des privaten Auftragnehmers und erfolgt regelmäßig über die Aufnahme gewerblicher Kreditmittel. Im Zuge der Abnahme der Immobilie durch den öffentlichen Auftraggeber wird dieser Zwischenkredit in die Endfinanzierung überführt.

Grundsätzlich bieten sich zwei verschiedene Finanzierungswege an: eine Projektfinanzierung oder ein Forderungsverkauf bzw. eine Forfaitierung mit Einredeverzicht.

Im Zusammenhang mit dem Thema Finanzierung ist auch darauf hinzuweisen, dass die niedersächsische Kommunalaufsicht PPP als sog. kreditähnliches Rechtsgeschäft definiert, das gem. § 120 Abs. 6 Satz 1 NKomVG genehmigungspflichtig ist – unabhängig von der Art der Finanzierung.

Die Wahl der geeigneten Finanzierungsalternative sowie deren konkrete Strukturierung erfolgt auf Basis des dem jeweiligen Projekt zu Grunde liegenden Geschäftsmodells (siehe dazu auch Vertragsgestaltung). An dieser Stelle werden nun kurz die beiden in Deutschland überwiegend gewählten Finanzierungsformen, die Forfaitierung mit Einredeverzicht und die Projektfinanzierung dargestellt.

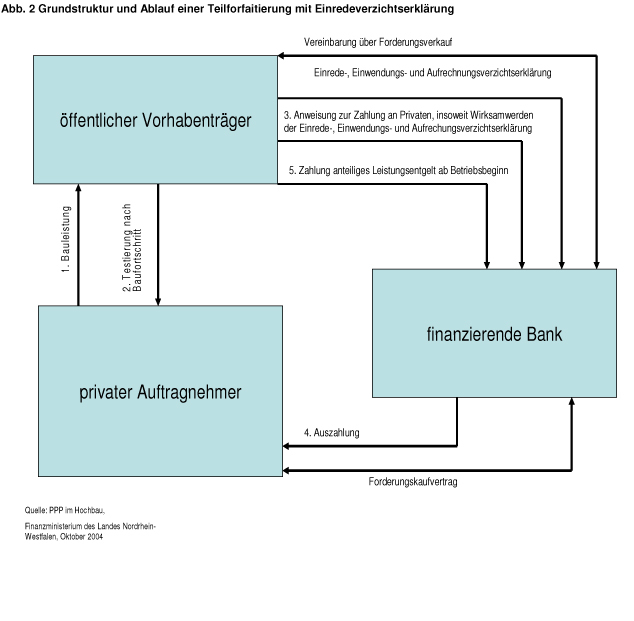

Forfaitierung mit Einredeverzicht

Während es sich bei der Projektfinanzierung um ein Darlehen (Dauerschuldverhältnis) des privaten Partners, also um eine Kreditgewährung handelt, erfolgt die Finanzierung bei Forfaitierungsmodellen über einen Forderungskaufvertrag. Die Forfaitierung mit Einredeverzicht (franz. vendre à forfait =in Bausch und Bogen verkaufen) ist ein Verkauf bestehender oder künftiger Forderungen an die finanzierende Bank durch den privaten Partner, die dieser gegenüber dem öffentlichen Auftraggeber durch die gestundete Werklohnforderung erworben hat.

Mit der Einredeverzichtserklärung des öffentlichen Auftraggebers gegenüber der Bank verzichtet der Auftraggeber auf alle Einreden, Einwendungen und Aufrechnungen aus dem Grundgeschäft und verpflichtet sich, dem Kapitaldienst gegenüber der Bank in jedem Falle nachzukommen. Das durch die Forfaitierung vom privaten Partner auf die Bank übergegangene Risiko des Forderungsausfalls entfällt somit. Damit wird der Schuldendienst von der Leistungserbringung entkoppelt und der öffentliche Auftraggeber trägt das Risiko einer nicht vertragsgemäßen Leistungserbringung.

Um dieses Risiko zu vermindern und sich Möglichkeiten der Sanktionierung von Schlecht- oder Minderleistungen offen zu halten, werden im Rahmen von PPP-Projekten regelmäßig nicht das gesamte Leistungsentgelt (Vollforfaitierung), sondern lediglich das Entgelt für die bereits abgenommene Bauleistung einredefrei gestellt.

Durch die Forfaitierung mit Einredeverzicht lassen sich für das Projekt bei der Bank kommunalkreditähnliche Konditionen erreichen. Es ist also ein Instrument zur Reduzierung der Finanzierungskosten, das jedoch mit einem teilweise höheren Risiko des öffentlichen Auftraggebers verbunden ist.

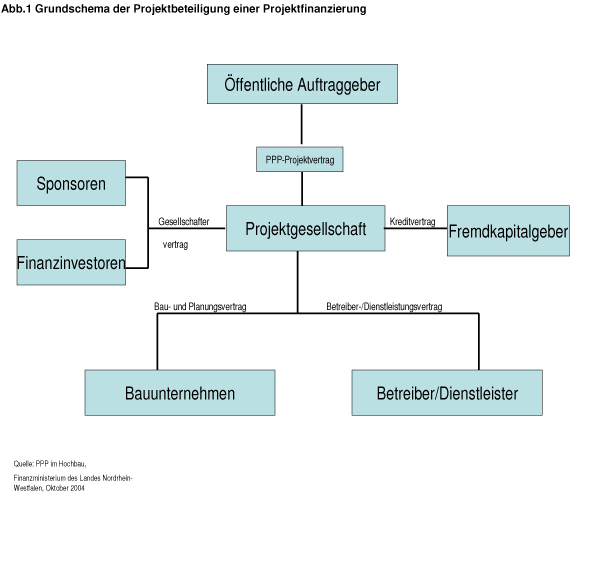

Projektfinanzierung

Im Rahmen einer Projektfinanzierung nimmt der private Partner die Investitionssumme zu Marktkonditionen auf. Dabei stellt die finanzierende Bank die Finanzierung primär auf den Cash-flow aus dem Projekt und nur sekundär auf die Bonität des Auftragnehmers ab. Oder anders gesagt: Das Kreditrisiko und die Kreditbeurteilung der Bank hängen vom Investitionsvorhaben, dessen Zahlungsströmen und der Bonität des privaten Partners ab.

Das Projekt wird organisatorisch und rechtlich vom investierenden Unternehmen getrennt und verselbständigt und erfordert daher die Gründung einer eigenen Projektträger-Gesellschaft. Sie wird üblicherweise als GmbH oder GmbH & Co. KG strukturiert, um ihre Gesellschafter haftungsrechtlich vom Projekt abzugrenzen.

Im Gegensatz zur Forfaitierung mit Einredeverzicht ist die finanzierende Bank bei der Projektfinanzierung allein auf den Erfolg der Projektgesellschaft und damit auf den Erfolg des Projektes insgesamt angewiesen. Daher wird sie als zusätzlicher Partner darauf achten, dass die finanzwirtschaftliche und technische Leistungsfähigkeit der Projektgesellschaft und regelmäßig eine stabile Mindestausstattung mit Eigenkapital oder Eigenkapitalsubstituten gegeben ist. Hierdurch entsteht ein zusätzlicher Kontrollmechanismus durch die Bank, der für den Auftraggeber von großem Vorteil ist. Außerdem erfolgt hier die Entgeltzahlung direkt an den privaten Projektpartner. Das heißt, die Kommune kann bei Leistungsstörungen schnell reagieren und Entgeltzahlungen kürzen.

Diese Kontrolle auf Seiten der Bank ist allerdings mit entsprechendem finanziellem Aufwand verbunden, der sich in den Kosten der Projektfinanzierung niederschlägt. Diese Art der Finanzierung ist daher meist erst ab einem gewissen Projektvolumen vorteilhaft.

Die nachfolgende Abbildung zeigt das Grundschema der Projektbeteiligung einer Projektfinanzierung.

Exkurs: Finanzierung mit Eigenkapital

Die Einbindung von Eigenkapital in die Finanzierungsstruktur von PPP-Projekten steht in Deutschland derzeit noch ganz am Anfang. Mittel- bis langfristig ist auch nicht abzusehen, dass für kommunale Projekte diese Art der Finanzierung eine größere Rolle spielen wird.